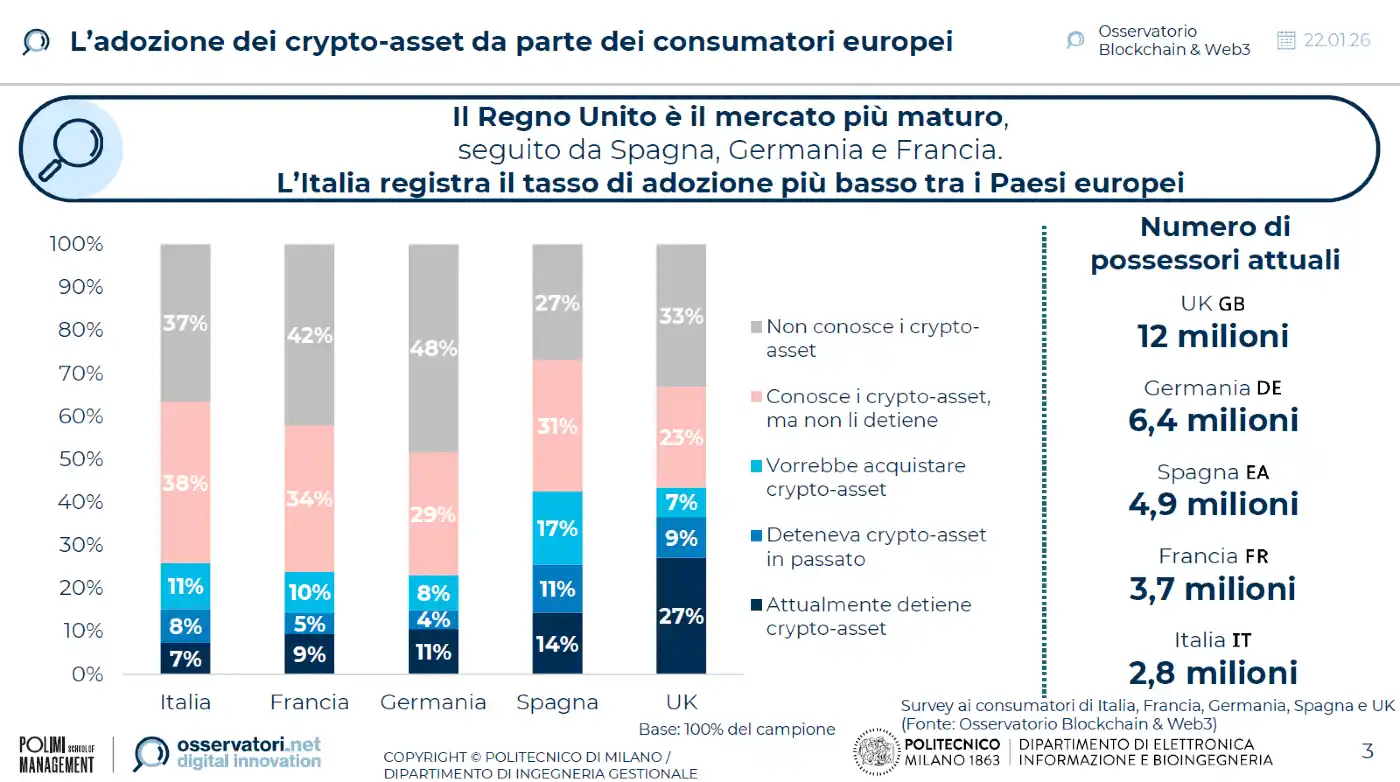

In Italia 2,8 milioni di possessori di crypto-asset, dato inferiore rispetto ai principali Paesi europei

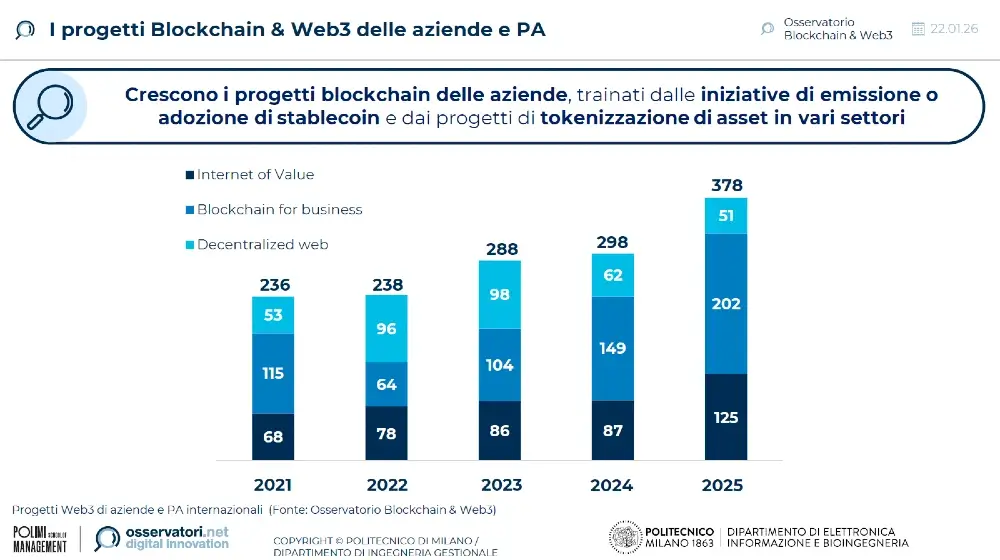

378 progetti blockchain nel mondo (+27%), stablecoin e tokenizzazione trainano la crescita

- 194 aziende delle Fortune Global 500 hanno almeno un progetto blockchain

- La capitalizzazione delle stablecoin raggiunge 310 mld di dollari (+50%). Oltre la sperimentazione, adozione concreta della blockchain nella finanza

- Il mercato italiano della blockchain vale 38 milioni di euro, il 62% degli investimenti nel settore finanziario

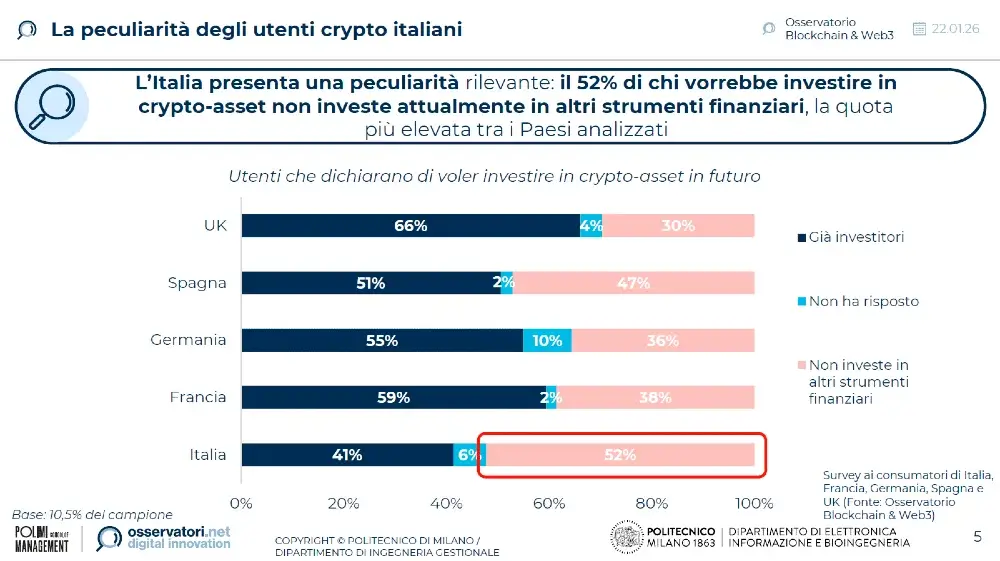

- I crypto-asset punto di accesso agli investimenti: il 52% degli italiani che vogliono investirci non usa altri strumenti finanziari

Da oggi è disponibile l’infografica gratuita con i dati chiave della ricerca, condivisibile attraverso questo link

Dopo anni di sperimentazione, il 2025 consolida le prospettive di crescita delle tecnologie blockchain e Web3, soprattutto per il settore finanziario che sta entrando in una fase di maturità favorita dall’evoluzione normativa internazionale. Sono 378, secondo la ricerca dell’Osservatorio Blockchain & Web3 del Politecnico di Milano, i nuovi progetti blockchain censiti a livello globale, evidenziando una crescita del 27% rispetto al 2024. Una crescita trainata soprattutto dallo sviluppo delle stablecoin, che a fine 2025 hanno raggiunto una capitalizzazione complessiva di 310 miliardi di dollari (+50%) e dalle tante iniziative di tokenizzazione di asset finanziari, ancora prevalentemente in fase sperimentale. Non a caso, il 73% dei progetti riguarda il settore finanziario, che si conferma motore di sviluppo.

Nel dettaglio, tra le diverse categorie aumentano i progetti di Internet of Value: 125, +44% rispetto al 2024, grazie a tante iniziative di emissione o adozione di stablecoin. E anche quelli Blockchain for Business: 202 progetti, tra cui la tokenizzazione di asset in vari settori, +36%. Diminuiscono invece i progetti Decentralized Web (51, -18%), per un ulteriore calo di interesse per gli NFT e assenza di nuovi progetti aziendali in ambiti come la DeFi. Complessivamente, sono 194 le aziende Fortune Global 500 che hanno adottato soluzioni blockchain, per un totale di 540 progetti negli ultimi anni, di cui 90 avviati nel solo 2025.

In Italia però, il mercato delle soluzioni blockchain mostra una leggera decrescita: nel 2025, il fatturato generato dalla vendita di servizi e dalla realizzazione di progetti blockchain B2B nel nostro paese è di 38 milioni di euro, in calo del 5% rispetto al 2024. In linea con la tendenza internazionale, il settore finanziario è il principale ambito di investimento, in cui si concentra circa il 62% della spesa, mentre altri comparti faticano a sviluppare progetti di scala significativa.

In Italia il 7% dei consumatori possiede dei crypto-asset, 2,8 milioni di persone, dato inferiore rispetto ad altri Paesi europei come Francia (9%), Germania (11%) e Spagna (14%). L’11% dei consumatori italiani dichiara di essere interessato ad acquistare crypto-asset in futuro. Oltre metà di questi non investe in altri strumenti finanziari, segnalando come queste tecnologie nel nostro paese possano essere per molti un primo punto di accesso al mondo degli investimenti.

La ricerca dell’Osservatorio Blockchain & Web3 del Politecnico di Milano* è stata presentata oggi nel corso del convegno dal titolo “Blockchain & Web3 Outlook 2025/26”. Uno degli oltre 60 differenti filoni di ricerca degli Osservatori Digital Innovation della POLIMI School of Management (www.osservatori.net) che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

“Nel 2025 il Web3 ha continuato a crescere in modo graduale ma solido, mostrando segnali concreti di consolidamento sul piano delle infrastrutture, degli strumenti di pagamento e del quadro normativo – spiega Valeria Portale, Direttrice dell’Osservatorio Blockchain & Web3 -. Gli sviluppi oggi si concentrano nel settore finanziario, ma non bisogna considerare l’innovazione blockchain rilevante solo in questo settore: sono le fondamenta per futuri casi d’uso oggi solo in parte immaginabili, che contribuiscono a creare un ecosistema più maturo e affidabile, di cui potranno beneficiare anche altri comparti”.

“Gli sviluppi si inseriscono in un contesto tecnologico segnato dalla diffusione dell’intelligenza artificiale generativa – afferma Francesco Bruschi, Direttore dell’Osservatorio Blockchain & Web3 -. Nel 2025 temi come l’autenticità dei contenuti, la responsabilità e la verificabilità delle informazioni sono diventati centrali e la blockchain può offrire strumenti concreti per affrontarli. Ma l’integrazione con l’AI va oltre la semplice certificazione del dato: sta emergendo un nuovo paradigma in cui agenti software possono eseguire pagamenti in modo autonomo. E in questo scenario, stablecoin e infrastrutture blockchain possono abilitare nuovi modelli di scambio di valore, in particolare nei pagamenti tra macchine”.

“In Italia l’adozione è ferma al 7%, pari a 2,8 milioni di persone, un dato ancora distante dal 14% della Spagna o all’11% della Germania – aggiunge Giacomo Vella, Direttore dell’Osservatorio Blockchain & Web3 -. Tuttavia, l’interesse è vivo: ci sono altri 4 milioni di italiani che dichiarano di voler acquistare crypto-asset in futuro. Si tratta di una platea importante che va accompagnata con adeguata educazione finanziaria, considerando anche che, per molti di questi potenziali nuovi entranti, le crypto rappresenterebbero l’unico strumento di investimento in portafoglio”.

La demo

Durante il convegno, attraverso una demo live, l’Osservatorio ha mostrato come la tecnologia blockchain possa abilitare nuove esperienze, senza che l’utente debba possedere competenze tecniche. I partecipanti hanno scansionato un QR Code e scattato una foto dell’evento; in seguito, all’approvazione, lo smart contract ha inviato un micropagamento in euro (stablecoin) direttamente al wallet dell’utente. L’utente ha potuto scegliere se intascare la somma o donarla con un tap. In caso di donazione, il sistema rileva la donazione e sblocca automaticamente un contributo extra dagli sponsor moltiplicando l’impatto benefico davanti agli occhi di tutti. Non si è trattato di un semplice esercizio di stile, ma di un’anticipazione di infrastrutture finanziarie reali che stanno arrivando.

I crypto-asset in Italia e in Europa

L’analisi dei consumatori europei restituisce un quadro eterogeneo dell’adozione dei crypto-asset nei principali mercati. Il Regno Unito si conferma il più maturo, con il 27% della popolazione – circa 12 milioni di cittadini – che possiede crypto-asset, seguito dalla Spagna, con il 14% di possessori (4,9 milioni) e Germania con l’11% (6,4 milioni) e Francia con il 9% (3,7 milioni). L’Italia chiude la classifica con il 7% di consumatori, pari a circa 2,8 milioni di individui.

Ampliando l’analisi a chi è interessato a possedere crypto-asset in futuro, emerge un mercato potenziale, di interessati ma non ancora investitori: circa 5,8 milioni in Spagna, 5 in Germania, 4 in Italia, 3,8 in Francia e 3,1 nel Regno Unito.

L’Italia ha una caratteristica: il 52% di coloro che vogliono investire in crypto-asset non investe attualmente in altri strumenti finanziari, la quota più elevata tra i paesi analizzati. Per una parte rilevante della popolazione, cioè, i crypto-asset sono un punto di accesso al mondo degli investimenti, più che un semplice complemento di portafoglio, con implicazioni rilevanti in termini di educazione finanziaria e gestione del rischio.

Tra i canali di acquisto, gli exchange online sono lo strumento principale in tutti i Paesi analizzati, con percentuali dal 41% in Spagna al 49% nel Regno Unito. Tuttavia, nei mercati caratterizzati da una maggiore diffusione dei wallet non-custodial, come Francia e Regno Unito, il modello on-ramp raggiunge livelli di utilizzo comparabili (rispettivamente 32% e 36%), segnalando una maggiore familiarità con strumenti più avanzati dell’ecosistema crypto.

Le stablecoin

Le stablecoin hanno compiuto il loro definitivo ingresso nel sistema finanziario globale. Nell’ultimo anno, l’Osservatorio ha censito 69 progetti: dalle nuove emissioni, come il progetto di Klarna basato sulla tecnologia di Bridge (acquisita da Stripe a febbraio per 1,1 miliardi di dollari), all’adozione in circuiti consolidati. Mastercard e VISA, ad esempio, ne hanno esteso l’uso per pagamenti e transazioni internazionali in tempo reale.

L’espansione non deriva da innovazioni tecnologiche, ma dall’evoluzione normativa e dal crescente peso nelle strategie economiche e di politica estera, in particolare degli Stati Uniti. L’entrata in vigore del MiCAR in Europa e del GENIUS Act negli USA ha legittimato l’emissione di quelle denominate in euro, ma anche favorito la diffusione di nuovi asset ancorati al dollaro. Nel frattempo, altri attori stanno provando a conquistare una fetta di mercato: PYUSD di PayPal ha quadruplicato il valore nella seconda metà dell’anno, raggiungendo i 3,8 miliardi di dollari; Bank of America, Goldman Sachs e Citigroup stanno esplorando lo sviluppo di stablecoin proprietarie. I principali operatori dei pagamenti hanno integrato questi strumenti nei circuiti tradizionali, investendo in partnership e acquisizioni di startup.

In Europa, dieci banche, tra cui Unicredit e Banca Sella, hanno istituito il consorzio europeo Qivalis per emettere nel 2026 una stablecoin in euro conforme al MiCAR. Bancomat ha annunciato la stablecoin eur-bank. Prosegue inoltre l’integrazione con l’ecosistema Web3: Société Générale–FORGE e PayPal hanno integrato le proprie stablecoin in protocolli DeFi come Morpho, Uniswap e Spark.

Tokenizzazione

Nel 2025 sono stati avviati 101 nuovi progetti di tokenizzazione di strumenti finanziari. Gran parte delle iniziative resta confinata a sperimentazioni con limitato impatto sistemico. Ma alcuni asset manager hanno lanciato iniziative rilevanti: JPMorgan ha creato un money market fund tokenizzato su Ethereum; il fondo BUIDL di BlackRock è cresciuto dai 500 milioni di dollari di gennaio 2025 a un picco di 2,9 miliardi di dollari a maggio. Altre istituzioni finanziarie hanno investito in infrastrutture dedicate: Boerse Stuttgart Digital ha annunciato Seturion, piattaforma paneuropea per il regolamento di asset tokenizzati, Clearstream ha introdotto D7 DLT per la gestione di titoli digitali. Il mercato delle security tokenizzate deve ancora svilupparsi. Per cogliere appieno il potenziale trasformativo di questa tecnologia è necessario ridefinire l’intera catena del valore, affrontando le sfide di tutte le fasi del processo.

Convergenza Web3 e Finanza

Tra le tendenze meno visibili, ma più rilevanti c’è la convergenza tra Web3 e finanza tradizionale. Sempre più operatori del mondo crypto stanno ampliando il perimetro d’azione: exchange centralizzati, come Coinbase e Kraken stanno integrando nella loro offerta servizi tipici della finanza tradizionale, tra cui investimenti azionari, pagamenti e accesso a protocolli di finanza decentralizzata. In questo modo entrano in diretta competizione con fintech come Trade Republic e Revolut, che – dopo aver ottenuto la licenza MiCAR – stanno compiendo il percorso inverso, avvicinandosi all’ecosistema crypto. Parallelamente, alcuni protocolli DeFi stanno lavorando per superare la nicchia degli utenti esperti e raggiungere un pubblico più ampio: Uniswap ha lanciato un wallet mobile integrato, Ondo Finance prevede il lancio di azioni ed ETF statunitensi tokenizzati nel 2026, AAVE ha sviluppato un’applicazione simile a un conto deposito.

L’evoluzione dei Digital Wallet

Un’altra tendenza rilevante è l’evoluzione dei wallet digitali, per semplificare l’esperienza utente e ridurre le barriere di accesso al Web3. Accanto ai wallet tradizionali self-custodial stanno emergendo soluzioni di Wallet-as-a-Service ed embedded wallet, che consentono alle aziende di integrare direttamente funzionalità wallet all’interno dei propri servizi. L’Osservatorio ha censito 26 startup altamente finanziate attive in questo ambito, spesso acquisite o partecipate dai grandi player per offrire soluzioni B2B integrate. Tra le iniziative più rilevanti ci sono Fireblocks, che ha lanciato un servizio di embedded wallet dopo l’acquisizione di Dynamic nell’ottobre 2025, e Privy, acquisita da Stripe a giugno, specializzata in wallet white label.

Protocolli di pagamento on-chain

Un filone di sviluppo riguarda i nuovi protocolli di pagamento on-chain, progettati per ridurre tempi e costi delle transazioni e-commerce attraverso l’utilizzo di stablecoin. Un esempio è il Coinbase Commerce Protocol, che consente di gestire flussi di pagamento complessi tramite smart contract, già integrato da piattaforme come Shopify. L’interesse è elevato anche tra le startup Web3 più finanziate a livello globale: 63 aziende attive nei servizi di pagamento on-chain hanno raccolto complessivamente 2,2 miliardi di dollari negli ultimi due anni. Alcuni protocolli sono pensati per abilitare il paradigma dei “agentic payments”, eseguiti in modo autonomo da software e agenti di intelligenza artificiale. L’integrazione tra intelligenza artificiale, smart wallet e protocolli di pagamento on-chain potrebbe rappresentare un passo decisivo verso una finanza sempre più automatizzata.

Digital Product Passport

Si consolidano progetti di tracciabilità verso il Digital Product Passport (DPP). La tracciabilità, infatti, rimane uno dei casi d’uso blockchain più maturi e consolidati, con un ecosistema di provider ormai stabile e senza l’emersione di nuove startup specializzate. C’è interesse delle aziende, anche per l’introduzione della normativa europea ESPR, che richiederà maggiore trasparenza sui dati di sostenibilità dei prodotti. In questo contesto, i progetti di tracciabilità possono evolvere verso la creazione di DPP on-chain, ponendo le basi per progetti Web3 più avanzati in grado di collegare i dati dei prodotti fisici ad applicazioni decentralizzate, come marketplace secondari verificati o meccanismi di incentivazione per comportamenti sostenibili.

Le normative europee

Nel 2025 l’entrata in vigore del Regolamento MiCAR ha reso l’Unione Europea la prima area economica al mondo dotata di un quadro normativo armonizzato per i crypto-asset. La normativa disciplina l’emissione di asset digitali e i servizi offerti dagli operatori del settore, introducendo regole comuni per tutti gli Stati membri. A fine 2025 risultano 74 operatori autorizzati in Europa, tra fintech e banche tradizionali, con una maggiore concentrazione in Germania e nei Paesi Bassi, e 17 emittenti di stablecoin regolamentate. L’Italia, pur beneficiando del principio di passporting, è ancora priva di operatori autorizzati.

Parallelamente, la Commissione europea ha avviato la revisione del DLT Pilot Regime, ampliando il perimetro delle sperimentazioni su blockchain per i mercati finanziari. La nuova proposta innalza il limite di emissione per le piattaforme DLT fino a 100 miliardi di euro ed estende l’uso della tecnologia a tutti gli strumenti finanziari previsti, riducendo barriere regolatorie.

Nelle infrastrutture, nel luglio 2025 la BCE ha approvato una strategia blockchain articolata in due progetti: Pontes, soluzione di breve periodo per collegare le piattaforme DLT ai sistemi di pagamento dell’Eurosistema, e Appia, iniziativa di lungo termine per la creazione di un ecosistema europeo integrato per il settlement digitale. Rappresentano una risposta strategica alla crescente dipendenza da infrastrutture estere e alla diffusione delle stablecoin in dollari, con l’obiettivo di rafforzare l’autonomia europea nei pagamenti digitali.

I dati possono essere ripresi citando come fonte l’Osservatorio Blockchain & Web3 del Politecnico di Milano e includendo il relativo link.

*L’edizione 2025 dell’Osservatorio Blockchain & Web3 della POLIMI School of Management è stata realizzata con il supporto di Accenture, AlmavivA, Banca Mediolanum, Binance, Cassa Depositi e Prestiti, Enel, EY, Fleap, KNOBS, Polkadot, Pomiager, 42LawFirm, B3yond, Banca Generali, Boerse Stuttgart Digital, Creostudios, Deloitte, GFX, Gruppo Mediobanca, Moneyviz, NEXI, Phigitally, PwC, REVO Insurance, Smart Brick Investiments.

Contatta il nostro ufficio stampa per informazioni e assistenza

Scopri altri contenuti di Blockchain & Web3

Le migliori Aziende italiane si aggiornano su Osservatori.net