Il mercato della Contract Logistics vale 117,8 mld di euro, +1,7%

Logistica sempre più centrale per le aziende e il sistema Paese

- Dopo la forte crescita del biennio 2021-2022, è stabile il fatturato della Logistica conto terzi. Crescono dipendenti e continuano le operazioni di M&A. Aumentano costi di manodopera (+4,3%) locazione (+6%) e denaro (+19,6%)

- La Logistica è centrale per il 65% delle imprese della domanda che chiedono meno costi, miglior servizio e minore impatto ambientale. Nuove sfide per i fornitori di servizi logistici

- L’80% delle aziende adotta intensamente soluzioni green. Tra 11 opzioni disponibili per il trasporto su strada, il 57% dei Top Player ne adotta più di 3. Il 40% ha pubblicato un bilancio di sostenibilità nell’ultimo anno

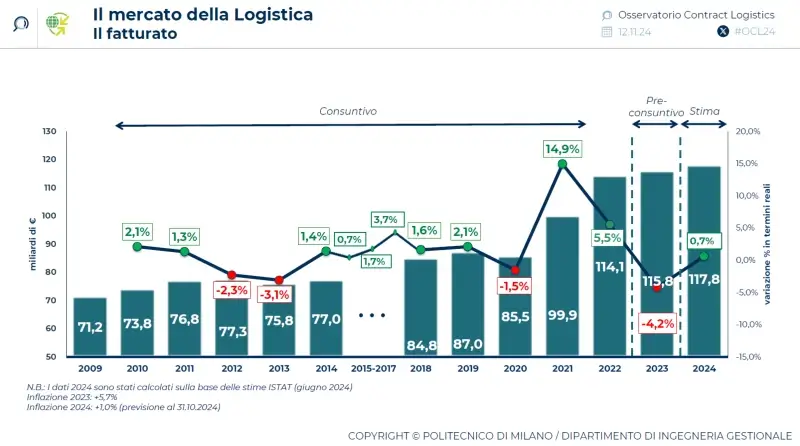

Negli ultimi anni, la Logistica ha dovuto affrontare un contesto sempre più complesso, caratterizzato da incertezza e criticità. Dopo la forte crescita del biennio 2021-2022 favorita dall’espansione economica e dall’aumento dei flussi logistici, nel 2023 il fatturato della Logistica conto terzi in Italia si è stabilizzato intorno ai 115 miliardi di euro, principalmente per il rallentamento dell’attività economica e industriale. Anche per il 2024 si prevede una situazione analoga, con una crescita in termini reali dello 0,7% (+1,7% in termini nominali) per raggiungere un valore di 117,8 miliardi di euro.

Nella Contract Logistics crescono i dipendenti diretti (+15% tra i Top Player del settore nei dati a consuntivo) e le operazioni di M&A (36 quelle mappate per la Logistica nazionale nel biennio 2023-2024, per un valore di circa un miliardo di euro), mentre si continua a ridurre il numero di aziende della filiera di fornitura (35mila aziende in meno dal 2019 al 2022, in particolare piccole realtà). Prosegue il processo di ricerca di economie di scala e di allargamento della gamma di servizi offerti dei grandi player di trasporto internazionale.

Nel 2024 si è registrato un ulteriore incremento dei costi della manodopera (+4,3%), dei canoni di locazione (+6%) e del denaro (+19,6%), mentre prosegue la stabilizzazione dei prezzi energetici dopo il picco del 2022. Il costo della manodopera è particolarmente critico: agli aumenti definiti dal CCNL si aggiungono fattori legati all’organizzazione del lavoro, a partire dagli accordi di secondo livello citati dal 18% delle aziende, dalla bassa produttività (18%) e dai problemi di assenteismo (16%) e turnover (15%).

La terziarizzazione è stabile al 45,5% del totale della Logistica in Italia. Il principale aspetto ricercato dalle imprese della domanda nell’outsourcing è la flessibilità (evidenziato dal 44%) e poi la modifica della struttura costo/servizio (34%). La Logistica oggi è considerata “centrale” dal 65% delle aziende committenti, secondo cui deve agire su più fronti contemporaneamente: contenere i costi (41%), migliorare il livello di servizio (42%) e l’impatto ambientale (17%). Se da un lato si assiste a questa evoluzione sul fronte della domanda, dall’altro si aprono nuove sfide per i fornitori di servizi logistici: l’attrattività del personale, la transizione green e, in senso più in ampio, la sostenibilità.

Sono alcuni risultati della ricerca dell’Osservatorio Contract Logistics “Gino Marchet” del Politecnico di Milano* presentata oggi durante il convegno “La Logistica al centro della transizione della domanda”. Uno degli oltre 50 differenti filoni di ricerca degli Osservatori Digital Innovation del Politecnico di Milano (www.osservatori.net) che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

“La Logistica ha davanti a sé grandi sfide – afferma Marco Melacini, Responsabile Scientifico dell’Osservatorio Contract Logistics -. Da un lato, infatti, prosegue il cammino verso la sostenibilità, non solo economica, ma anche ambientale e sociale. Dall’altro, deve affrontare un rallentamento dei volumi, tensioni sull’aumento dei costi e difficoltà di reperire manodopera, mentre permane un’incertezza sulla scelta delle tecnologie e dell’impostazione dei processi. Ma il settore ha i giusti anticorpi per rispondere a queste sfide, grazie alla capacità di adattamento e a un approccio di collaborazione nella relazione fra committenti e fornitori, che è sempre più dirimente in ogni aspetto, dagli investimenti per la transizione green, alle trasformazioni dei processi in ottica human-centric, fino all’impostazione degli appalti di terziarizzazione”.

“La transizione in atto nella domanda rafforza la rilevanza della Logistica – spiega Damiano Frosi, Direttore dell’Osservatorio Contract Logistics -. Emerge infatti la sua centralità per le imprese committenti, in un contesto che richiede di lavorare non solo sui costi, ma anche sul livello di servizio e sull’impatto ambientale. Nel settore, cresce l’adozione di soluzioni green e migliora la misurazione dell’impatto ambientale. Nel trasporto su strada, sono ormai molteplici le tecnologie disponibili e il 57% dei Top Player ne adotta tre o più, in una complessità di scelta per gli operatori che devono considerare fattori diversi. Più in generale, nell’introduzione di nuove soluzioni tecnologiche, oltre agli effetti economici e di servizio, diventa sempre più importante considerare anche l’impatto sui lavoratori e il loro coinvolgimento”.

Transizione green

La transizione verso una Logistica più sostenibile dal punto di vista ambientale è in corso. L’80% delle aziende committenti evidenzia un’alta intensità di adozione di soluzioni green, in forte crescita rispetto a 10 anni fa (quando era il 13%). Ma è migliorabile la misurazione dell’impatto ambientale: il 77% ha un’intensità di misura bassa. Il 49% delle imprese calcola la CO2 equivalente associata alle attività logistiche con una frequenza e un livello di dettaglio in linea per il report di sostenibilità.

All’interno della transizione green, un ruolo importante è svolto dal trasporto su strada, per cui oggi sono disponibili molte opzioni tecnologiche, con una complessità di scelta che rischia di creare incertezze e rallentare il percorso. Sono 11 le soluzioni censite, con un diverso stadio di sviluppo. Accanto a quelle fossili tradizionali (B7, Compressed Natural Gas e Liquefied Natural Gas), ci sono le varianti biologiche B100 e l’HVO per i veicoli diesel, il bioCNG e il bioLNG per quelli a gas naturale. Ci sono veicoli elettrici a batterie anche per lunghe distanze (BEV), veicoli a idrogeno con celle a combustibile (Fuel Cell Eletric Vehicle) e con motore a combustione interna (H2-ICE), e carburanti sintetici (e-fuels). Ad oggi, HVO e bioCNG/bioLNG sono le soluzioni più diffuse tra quelle di origine non fossile. Il 57% dei fornitori di servizi logistici impegnati nella transizione green utilizza contemporaneamente diverse soluzioni, per il diverso stadio di sviluppo tecnologico, per sfruttare la vita utile del singolo mezzo e le peculiarità delle tecnologie stesse.

Logistica e economia circolare

Nell’ambito della sostenibilità, è sempre più rilevante la riduzione delle risorse impiegate, il riutilizzo di prodotti o materiali, il recupero di componenti e il riciclo delle risorse. E la Logistica ha un ruolo chiave per la gestione di processi e flussi complessi. Per il 75% delle aziende l’economia circolare è molto rilevante. In questo campo, le imprese stanno perseguendo diverse strategie e l’approccio più diffuso è utilizzare risorse provenienti da altre filiere (attuato dal 58%), ma l’intenzione è di lavorare sempre più a modelli di economia circolare in senso stretto con il ricircolo delle risorse all’interno dei confini dell’azienda (68%). L’iniziativa di economia circolare può essere associata a diversi modelli di business, dal puro product oriented al puro user oriented, con modelli intermedi: oggi la maggior parte delle aziende sceglie il più tradizionale orientato al prodotto.

“Nell’economia circolare, il ruolo della Logistica non è solo il trasporto dei prodotti, ma la gestione di un processo complesso, composto da diverse attività e da snodi decisionali che richiedono capacità avanzate di planning – rileva Elena Tappia, Direttrice dell’Osservatorio Contract Logistics -. Lo sviluppo di questo paradigma richiede competenze aggiuntive, ad esempio per la gestione della serializzazione e di nuove forme di packaging, che porteranno ad un ulteriore salto di qualità della filiera”.

Attrattività e sostenibilità

Il mondo della Logistica sta portando avanti molte iniziative di sostenibilità sociale e si moltiplicano gli sforzi per misurarne gli effetti, anche guidati dall’estensione dell’obbligo di pubblicazione del bilancio di sostenibilità. In passato, le imprese hanno lavorato in particolare su iniziative per i lavoratori nelle loro attività (con intensità pari a 6,4 su 10). In futuro, si orienteranno sempre più anche su quelle rivolte ad altri stakeholder (5,7 su 10) o alla sfera privata dei lavoratori (6,1 su 10).

Le aziende stanno intensificando gli sforzi di misurazione della sostenibilità sociale, per la comunicazione delle prestazioni (da 5,0 a 7,1 su 10), ma anche per il supporto della gestione e controllo delle attività logistiche (da 5,6 a 7,4) e dei progetti di innovazione (da 5,7 a 7,1). Il 40% dei Top Player della Logistica ha pubblicato un bilancio di sostenibilità nell’ultimo anno. Di questi, il 62% ha seguito un approccio strutturato, basato su analisi di materialità e standard internazionali.

I fornitori di servizi logistici stanno lavorando per migliorare l’attrattività del settore, anche per fronteggiare la perdurante carenza di manodopera. In questo ambito le maggiori difficoltà riguardano le iniziative relative a caratteristiche del lavoro (21%) e wellbeing dei lavoratori (21%). La ricerca evidenzia un legame tra attrattività e sostenibilità sociale in Logistica, con sovrapposizione in termini di iniziative e di risultati ottenuti, tanto che molto spesso un’iniziativa nata per supportare uno dei due ambiti ha un impatto positivo anche sull’altro.

*L’edizione 2024 dell’Osservatorio Contract Logistics “Gino Marchet” della School of Management del Politecnico di Milano è stata realizzata in collaborazione con con Assologistica, ALSEA, INTRALOGISTICA ITALIA e con il supporto di Consorzio Dafne, Adecco Outsourcing, BCUBE, CAB LOG, CAL – Servizi Logistici, Centro Nazionale per la Mobilità Sostenibile – MOST, CMA CGM – CEVA Logistics, CLO SERVIZI LOGISTICI, DHL Supply Chain Italia, DSV – Global Transport and Logistics, Energo Logistic, Engel & Völkers Commercial Milano e Lombardia, DACHSER & FERCAM Italia, GEODIS CL Italia, Gi Group, Jungheinrich Italiana, Linde Material Handling Italia, Logista Italia, Logistica Uno Europe, ManHandWork, Number 1 Logistics Group – Società Benefit, Poste Logistics, Replica Sistemi – Zucchetti, STEF Italia, TESISQUARE®, Trasporti Romagna, WCG-World Capital Group; Adrilog Società Cooperativa Benefit, Arcese, Beta 80 Group, Brivio & Viganò, BRT, Cargoful, CargoON, CD Group, Chiapparoli Logistica, Contship, D.B. Group, Autotrasporti De Girolami, ELPE, FIEGE Logistics Italia, Futura, Generix, Geo FM – Logistica Integrata, GLS Italy, Gruber Logistics, Gulliver, H.ESSERS, Hyster-Yale, Innocenti Depositi, Inovys Logistic, INTWIG, ITALTRANS, J.A.S. JET AIR SERVICE, KNAPP ITALIA, LC3 Trasporti, Legur, Leonardo Logistics, Load Manager, Messaggerie del Garda, Murata ID Solutions, Omron Electronics, OPTIT, PTV Logistics, PwC Italy, S.A.F.I.M., San Marino Mail Italia, Scania Italia, Sealed Air, Siemens, Stante Logistics, TIMOCOM, TRALFO TRASPORTI E SPEDIZIONI, Tuvia Italia, UBIQUICOM, VOIDLESS, W Executive, Deenova, PHSE.

Il Tavolo di Lavoro sul settore Logistics Real Estate & Intralogistica è realizzato con il supporto di Confluence – GSE Italia, Engel & Volkers Commercial Milano e Lombardia, Engineering 2K, Errevi Automation, INCAS – SSI SCHÄFER GROUP, Logicor Italia, SAVOYE, Swisslog, WCG-World Capital Group; ALASCOM, ASSA ABLOY, BEUMER Group, C & W (U.K.), DEMATIC, Dymation, Heidelberg Materials, Mirastar, Moveo Servizi, Recodi Tecnology, System Logistics, TGW Logistics Group, TRILUX Italia

Contatta il nostro ufficio stampa per informazioni e assistenza

Scopri altri contenuti di Contract Logistics “Gino Marchet”

Le migliori Aziende italiane si aggiornano su Osservatori.net